La disponibilità Marginata: come funziona

Aggiornato al 18 settembre 2023

Strumenti per interrogare la disponibilità

L'indicazione della disponibilità/liquidità è organizzata in modo da evidenziare la situazione che la marginatura dinamica genera.

Nella barra superiore di ogni vista della dLite, alla voce Patrimionio in Libera e sulla Classic in fondo alla schermata del Tabellone, se la marginatura è attiva, sono visualizzati almeno 3 importi: Disp.M - Disponibilità - Liquidità.

1. con Disponibilità M è possibile verificare il proprio spazio di manovra: ad esempio, 8.000 euro disponibili per acquisti (oppure per i margini delle vendite allo scoperto) permetteranno di acquistare/vendere 40.000 euro di titoli al 20%, oppure 16.000 euro di titoli al 50%, oppure 8.000 euro di titoli senza margine;

In dLite e Libera compare anche la Disp.RT (real-time): è calcolata con il potenziamento offerto dalla leva, ma viene aggiornata ogni 15 minuti o ad ogni azione od oscillazione di valori che comporti una modifica del patrimonio, compresi quindi eventuali gain/loss su posizioni aperte; è il valore utilizzato per misurare l'erosione dei margini in tempo reale;

2. con Disponibilità è possibile sapere in ogni momento a quanto ammonta il margine utilizzato: se è >=0, significa che il margine non è stato ancora utilizzato; se <0, allora l'importo indica esattamente il margine utilizzato. Attenzione: a fine giornata il valore di disp. può essere negativo solo se è attiva la marginatura overnight, altrimenti deve essere >=0.

3. la Liquidità è tutta quella presente sul conto e può differire dalla disponibilità in quanto comprende le somme eventualmente impegnate da ordini in negoziazione, quelle accreditate a seguito di vendite allo scoperto, che sono destinate alla ricopertura e non utilizzabili per altri acquisti, e i margini relativi a tutte le operazioni che li prevedono; in assenza di ordini in negoziazione, margini e posizioni short, liquidità e disponibilità si equivalgono.

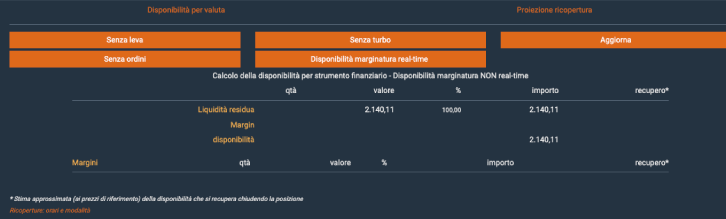

Cliccando su menu dLite - Calcolo della disponibilità o sulla voce tit dal Tabellone della Classic si apre il prospetto dettagliato per strumento finanziario (v. illustrazioni sulla pagina dedicata alla Marginatura turbo), e poi attraverso i link "senza leva" o "senza turbo", è possibile consultare rapidamente l'ammontare della disponibilità al netto di ogni leva o solo della leva turbo, che - ricordiamo - scade in ogni caso alle 17,30.

Vediamo due esempi di funzionamento

1) LONG

Un investitore ha in portafoglio dal giorno precedente 500 Generali, con un prezzo di riferimento di 20 euro, e una disponibilità per operare di 2.000 euro.

Attivando la marginatura, vedrà comparire nella barra superiore della dLite le voci Disp.M e DispRT, che rappresentano la nuova disponibilità "potenziata": la prima calcolata al prezzo di riferimento del giorno precedente e la seconda in tempo reale (aggiornamento ogni 15 minuti). Alla voce Disponibilità continuerà invece a vedere la valorizzazione senza margine.

Nel caso del nostro investitore, dopo l'attivazione della marginatura, la Disp.M è cresciuta da 2.000 a 10.000 euro, perché le Generali che sono già in portafoglio richiedono solo il 20% di copertura; quindi l' 80% del controvalore di 10.000 euro (8.000 euro) è utilizzabile per altre operazioni.

Con la marginatura attiva, inoltre, questi 10.000 euro di disponibilità (disp.M) "valgono di più", perché per molti titoli l'acquisto richiede di impegnare solo una parte del controvalore come margine.

Ad esempio, per acquistare 2.500 Generali a 20 euro è sufficiente avere una copertura del 20% del controvalore (calcolato sul prezzo di acquisto) di 50.000 euro, ossia 10.000 euro.

La liquidità viene aggiornata dopo l'esecuzione dell'ordine.

Il cliente dovrà preoccuparsi di effettuare le ricoperture a fine giornata solo se l'importo della colonna Disp.RT risulta negativo. Se non provvede, lo farà Directa, scegliendo a sua discrezione l'orario e le operazioni necessarie alla ricopertura.

Supponiamo che le 2500 azioni acquistate con la leva siano rivendute al prezzo di 20,1 e osserviamo come in questo caso lo sfruttamento dell'effetto leva ha permesso di moltiplicare il vantaggio offerto dal buon andamento dei corsi: a fronte di un modesto innalzamento del valore del titolo (0,5%),la liquidità è cresciuta di ben 250 euro sui 2000 iniziali (12,5%).

2) SHORT

Per semplificare, esaminiamo il caso di un investitore che non ha titoli in portafoglio, ma solo una liquidità di 2000 euro.

Vende 100 azioni Buzzi allo scoperto al prezzo di 20 euro, per un controvalore in portafoglio pari a 1995 euro, arrotondati, al netto delle commissioni (5€).

La liquidità è salita a 4495 euro (2500+1995), mentre la disponibilità è diminuita di 399 euro, pari al 20% di 1995: è questo il margine trattenuto a garanzia della ricopertura; se fosse attiva la marginatura turbo verrebbe trattenuto solo il 10%.

Dove consultare la propria posizione

Il cliente dovrà preoccuparsi di effettuare le ricoperture, chiudendo parte delle posizioni oppure effettuando un bonifico istantaneo a copertura, se a fine giornata l'importo della Disp M risultasse negativo: dovrà comunque intervenire entro e non oltre le ore 10 del giorno di Borsa succesivo a quello in cui si visualizza la Disp M negativa, viceversa interverrà Directa alla chiusura delle pozioni fino al reintegro del margine.

Da menu dLite, selezionando Calcolo disponibilità > per Titoli , si accede alla schermata visibile nell'immagine sottostante, che mostra con immediatezza tutti i dati utili per conoscere margini e disponibilità della propria posizione